上海家化研究报告:新战略新篇章,改善正当时

(报告出品方/作者:中信建投证券,刘乐文、于佳琪)

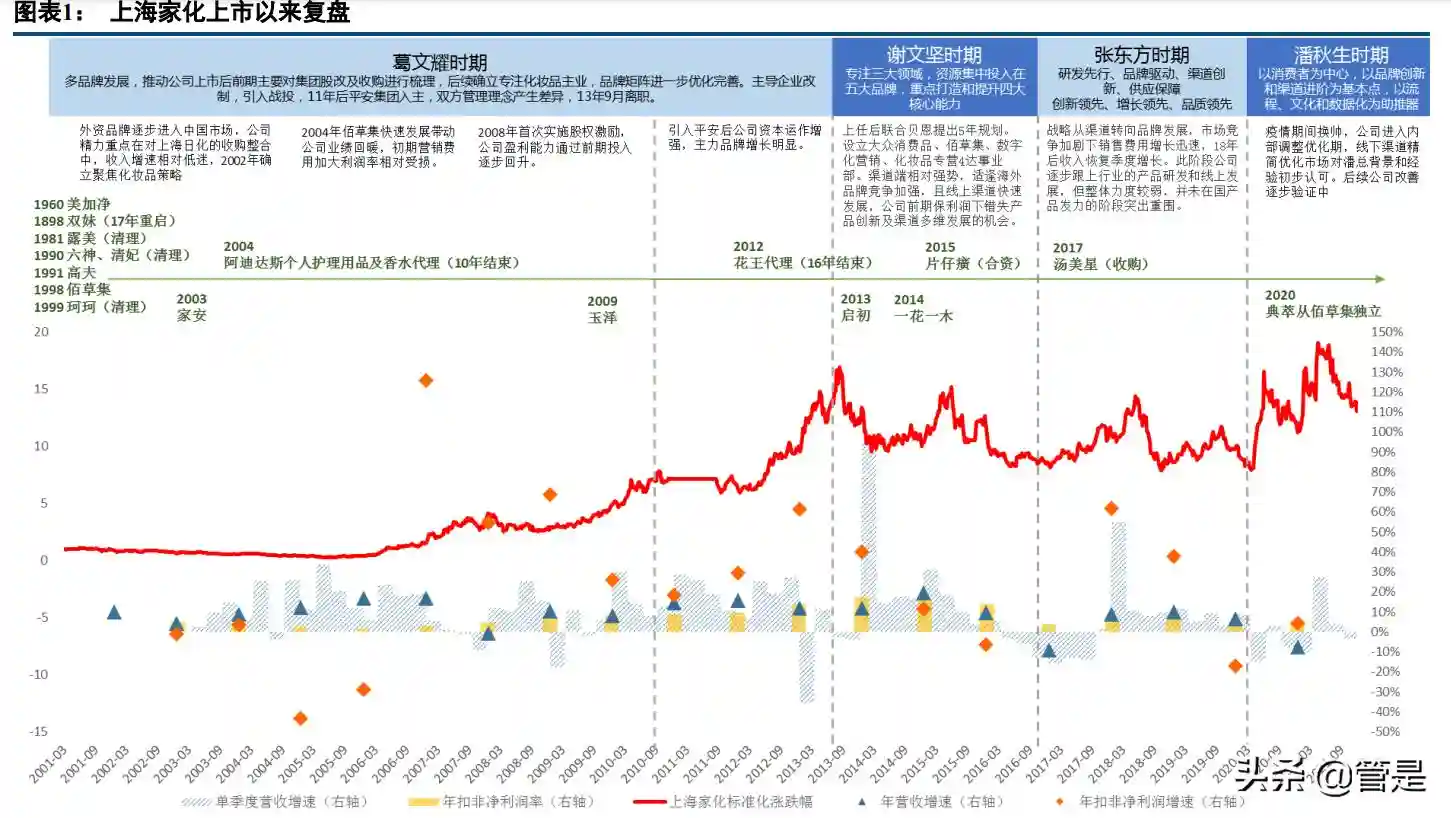

一、管理更迭,新战略新激励(一)企业百年之路,历经多轮调整

上海家化是中国历史最悠久的日化企业之一,其初创品牌“双妹”曾在上世纪中国化妆品史上留下浓墨重彩的一笔。诞生于1898年的“双妹”于1903年登陆上海,短短7年便占领当时上海最高端时尚地标——南京路475号,又在接下来的5年间征服世界,荣膺巴拿马世博会金奖。公司经历百年发展,上市后对旗下品牌进行梳理并陆续推出新品牌,目前公司主要从事护肤、个护家清、母婴产品的研发、生产和销售,主要品牌包括佰草集、玉泽、高夫、美加净、典萃、双妹、启初、汤美星、六神、家安等,以及合作品牌包括片仔癀(口腔护理)、艾合美、芳芯、碧缇丝。2020年潘秋生上任后提出“一个中心、两个基本点、三个助推器”的经营方针。2020年公司在疫情下实现营收70.32亿元,同比下降7.43%,扣非归母净利润3.96亿元,同比仍实现了4.3%的增长。

回顾公司的百年成长史,以成长及管理层变化为维度可划分为以下几个阶段:

初创开拓期(1898-1948):公司前身香港广生行于1898年创立,陆续开发了护肤、美容、个人护理领域的多种产品。1915年,广生行“双妹”产品获世博巴拿马奖,成为民族化妆品业的领头羊。9.18事变后,全国范围内提倡国货,广生行申请双妹牌雪花膏、花露水、牙膏等9个品种为国货。

合并积累期(1949-1984):解放后公私合营,广生行、明星公司和其他化妆品、化学公社合并成为上海明星家用化学品制造厂。60年代初推出“友谊”、“雅霜”雪花膏,风靡全国。1983年推出我国第一套高级系列化妆品“露美”,曾作为国礼。

葛文耀时期

品牌品类扩张期(1985-2000):葛文耀于1985年担任厂长。1989年推出中国第一支护手产品美加净护手霜;1990年六神诞生,第一瓶六神花露水问世,同年公司销售额位居全国同行之首。1991年初,上海家化同美国庄臣公司合资。由于美方行动力不足后续美加净逐步衰弱最终合资的失败后核心团队重回家化,赎回“露美”和“美加净”两个品牌。1992年中国第一个男性化妆品品牌高夫诞生。1998年佰草集品牌诞生,为支持政府的国有企业改制兼并了连年亏损的上海日化集团公司。

整合调整期(2001-2005年):2001年上海家化上市,海外品牌2000年后陆续进入中国市场开始发展,同时公司前期主要精力在对上海日化的整合上,营收增速2001-2003年均仅为个位数;2003年家安品牌创立,2004年公司发力佰草集,带动营收出现回暖,但初期费用投入相对较大,利润相对受损。

规模扩张期(2006-2013年):2006年公司完成股权回购以及股权分置改革。同时公司04-05年营销投入初显成效,佰草品牌销售收入同比增长超过100%,费用优化利润率提升明显。2006年公司拟推出首次股票激励,至2008年正式推出。2011年平安系平浦投资受让公司控股权;2013年,葛文耀由于与平安经营理念有所不同辞任董事长;

谢文坚时期

外部竞争激烈期(2013-2016年):谢文坚以职业经理人身份接手公司,前期公司内部整合较慢同时战略推进不及预期,适逢大环境经济放缓、传统渠道受冲击、品牌老化致影响力趋弱等,再加欧美及日韩品牌加大市场开拓导致竞争更加激烈,2015年公司扣非归母净利润8.18亿元,同比下滑6.38%,出现11年来首次下滑。2016年营收与净利润进一步收缩,营收同比下降9.0%至53.2亿元,主因代理花王业务接近尾声(该业务营收9.5亿元,同比下降29.8%,实现净利润0.33亿元);受营收下降以及销售费用和管理费用大幅上涨的影响,归母净利润同比下降90.2%至2.2亿元,扣非净利润同比下降74.9%至2.0亿元。

张东方时期

品牌重塑期(2017-2019年):2017年张东方担任新董事,提出16字经营方针,加大对产品创新和渠道的改革,同时家化集团收购英国著名婴幼儿喂哺品牌汤美星后续并入上市公司。2017年公司执行新经营方针和战略,充分利用生产、研发和渠道优质资源,将电商从经销模式转回直营。2018年佰草集进入品牌调整期,各渠道主动去库存已备后续新品的推广。同时玉泽依靠线上流量红利和功能性护肤品的定位逐步打开市场,整个时期公司品牌得以重塑,但费用率仍居高不下,使得利润率的改善较弱。

潘秋生时期

(2020至今):2020年潘秋生上任后提出1个中心、2个基本点、3个助推器的策略框架,2020年公司疫情下实现收入70.32亿元,下滑7.43%,扣非净利润3.96亿元,同比增长4.3%,费用率有所改善。玉泽、家安、双妹等实现高速增长,同时连续下降多年的佰草集、美加净和高夫品牌呈现出改善态势,市场对新任领导上任后的改善预期较佳,后续值得期待。

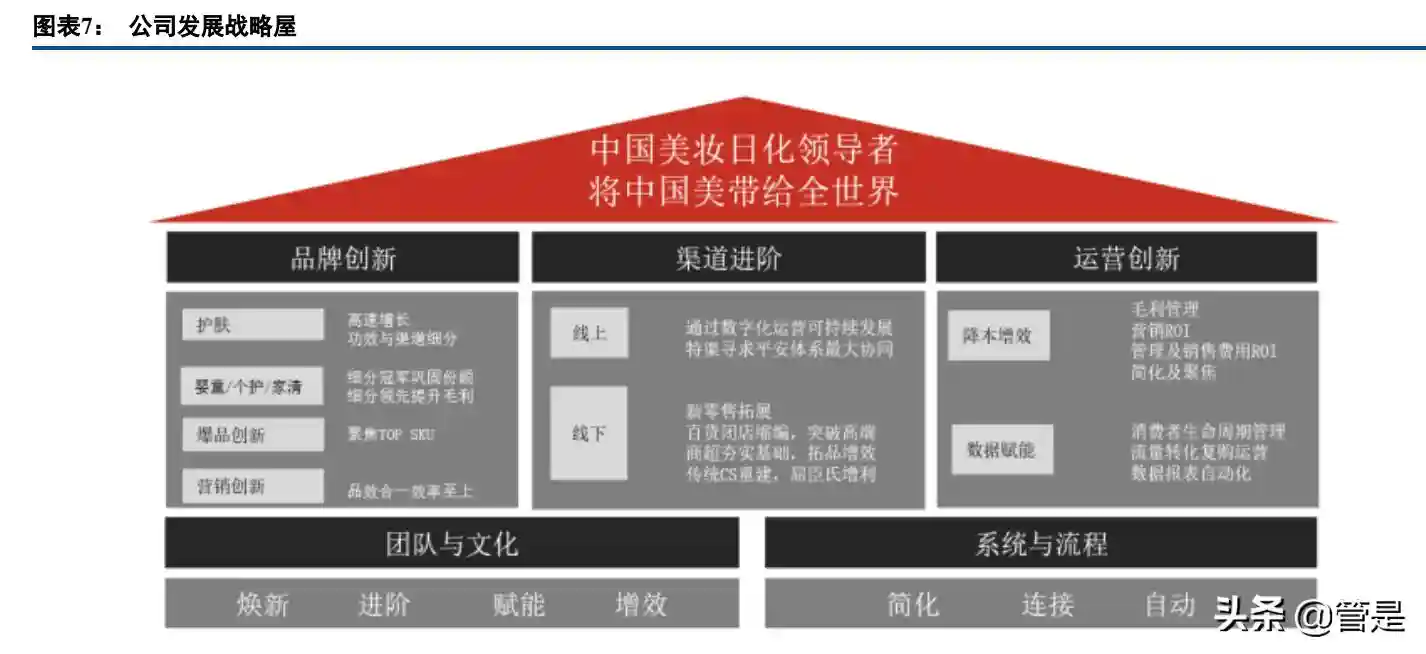

(二)新管理新激励,“123”战略重新出发

1、平安主导,资本与业务双重支持

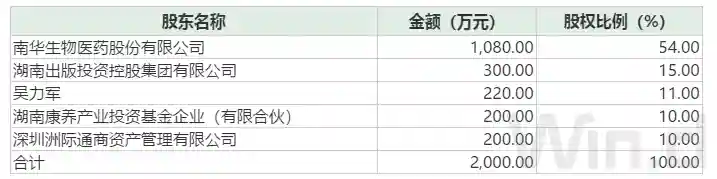

2011年平安系平浦投资获得上海市国资委持有的家化集团全部股权后,中国平安合计持有公司29.24%股权。此后中国平安出于对日化行业、以及上海家化长期以来培养的核心竞争力的长期看好,2015、2016年分别通过要约收购、二级市场增持继续收购公司1.52%(拟要约收购31%股份失败)、2.00%股权,加码控制权。2017年再次发出20%股份收购要约,要约收购价格38元/股,最终接受38.8%股份接受要约。中国平安耗资51.18亿元,持有公司股份升至52.02%,牢牢掌握控制权,股权愈加集中,有利于进一步整合资源以及加强双方合作。后经历几次内部股权转让,截止2021Q3,公司当控股股东上海(家化)集团有限公司直接+间接持有公司51.55%股份,平安系合计持股51.55%。

2015-2016年,平安系在公司高管上数量进一步增加,反映了平安系股东对公司的控制力增强以及对公司发展之重视。截止2021年12月,不含潘秋生总(曾在平安保险任职),公司董监高管理层共有5名来自平安系,其中包括3名董事、1名监事会主席和1名监事。

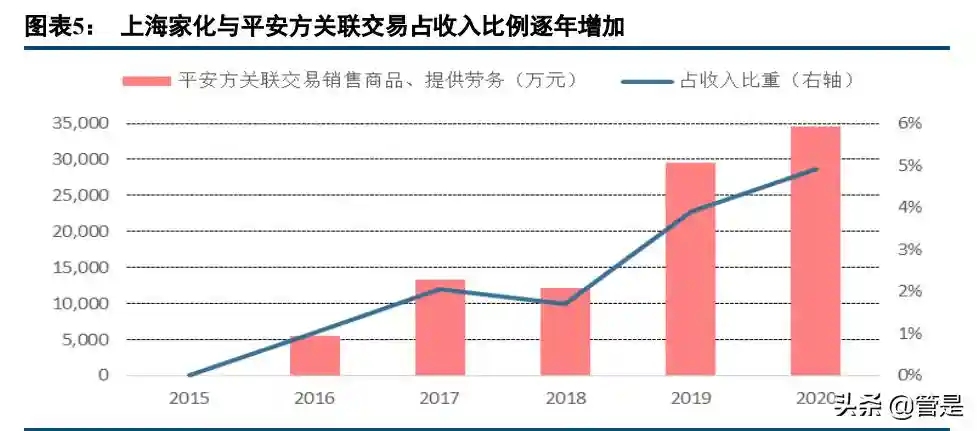

除资金支持外,平安系股东还通过其众多员工和客户对公司业务带来实际促进,主要体现为双方通过特殊渠道建立销售合作:①平安集团相关业务员向其客户宣传上海家化品牌及产品,客户线上购买上海家化产品,上海家化支付相关费用(“接受劳务”类别关联交易);②平安集团及其附属公司向上海家化团购产品(“销售商品”类别关联交易)。2020年公司与平安方关联交易中销售商品及提供劳务共计3.45亿元,占当年收入为4.91%。公司该部分特渠销售2021年9月受到保险行业影响,三季度平安系产品下降预计约40%,后续判断仍有2-3个季度的影响。预计团购和专区预计会逐步缩减,重点推动其中的零售业务发展,其中对护肤品加大推广力度。

2、潘秋生携国际品牌经验上任,新股权激励再度绑定

新董事长上任,丰富产业经验后续值得期待。公司上市后历任4位董事长,葛文耀时期公司多品牌发展,在国际品牌初入中国市场的大背景下仍成功打造了六神及佰草集等品牌,另外推动了公司股票激励以及股权改革,后2013年由于与平安经营观念有所分歧退任。后续平安聘任谢文坚作为职业经理人接任,谢文坚曾任强生医疗中国区总经理,拥有国际集团工作经验,但彼时正逢外资品牌强势进入中国,同时线上渠道迅速崛起,谢文坚在整合公司内部中对外部环境的判断和适应相对落后,使得公司未能赶上行业浪潮。后16年底张东方携快消品丰富经验接手,在任期间对渠道端加大投入,公司收入企稳但也同步带来了费用率高居不下。2020年疫情时代中公司宣布新任董事长潘秋生,潘总曾任欧莱雅(中国)有限公司大众化妆品部商务总经理及欧莱雅集团大众化妆品部亚太区商务总经理,在化妆品行业拥有丰富经验,上任后提出在1个中心、2个基本点、3个助推器的策略框架下进行持续的改善。2020年,公司玉泽、家安、双妹等实现高速增长,同时连续下降多年的佰草集、美加净和高夫品牌呈现出改善态势,市场对新任领导上任后的改善预期较佳,后续值得期待。

(一)中国化妆品行业迅速增长,国产品牌逐步突围

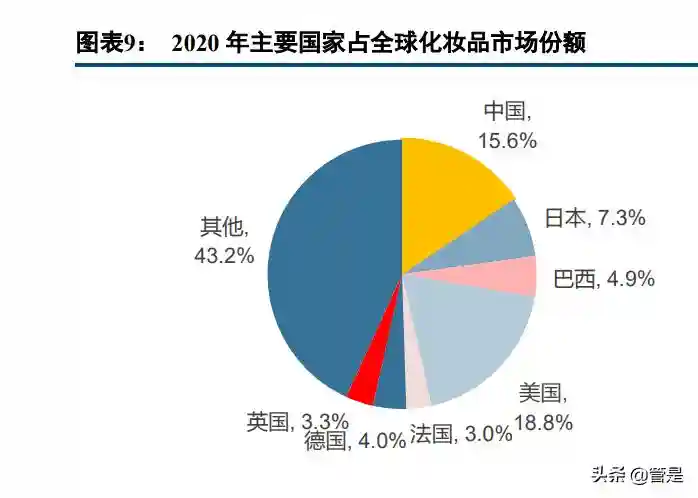

中国化妆品市场规模庞大,2020年达5199.5亿元,占全球份额15.6%。2011年前,化妆品行业规模保持双位数增长,至2011年中国超越日本成为全球第二大市场。2012-2016年,随国内宏观经济放缓、持续反腐等,化妆品行业增速有所放缓并于2016年增速探底降至6%。2017年后受益于零售景气度回升、三四线消费升级、电商快速增长拉动、Z时代渐成消费主力,以及降税政策等,行业增速再度回升。2019年我国化妆品规模为4849.5亿元,同比增速拐点回升至14.7%(同比提升1.7pct)。2020年我国化妆品规模持续扩张达5199.5亿元,受疫情影响同比增速放缓至7.2%。

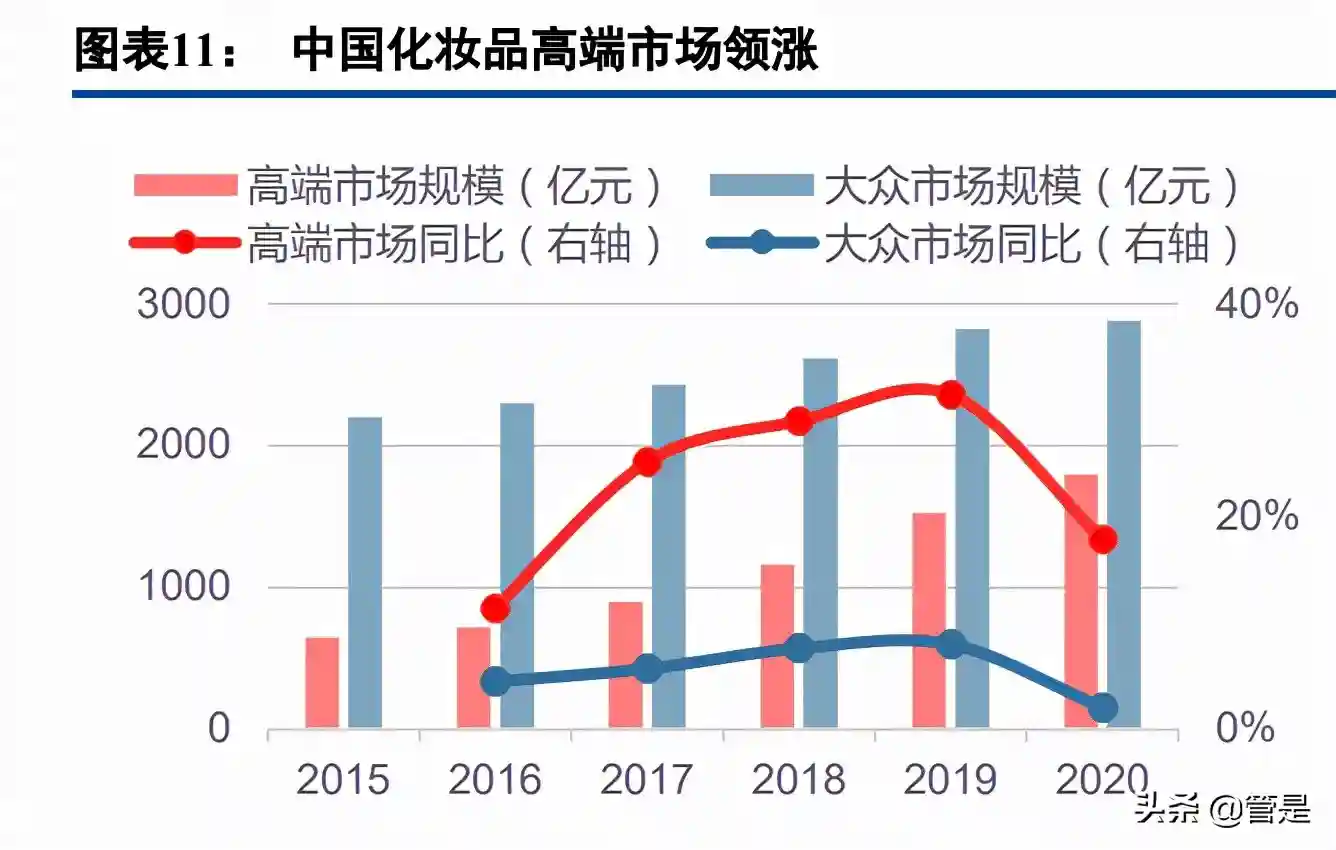

高端市场持续攀升是我国化妆品产业发展的主动力,护肤品为化妆品第一大市场。(1)高端化妆品市场增速高于大众化妆品市场。根据Euromonitor数据,2015-2020年国内高端化妆品市场规模由646.5亿元增至1798.7亿元,CAGR高达23%;大众市场规模由2198.8亿元增至2878.1亿元,CAGR为6%。(2)护肤品和彩妆为行业主要增长动力。从品类上看,基本各个化妆品细分领域2020年销售规模增速均有不同程度提升,但主要增长动力来自占比靠前的护肤品和彩妆。2020年护肤品规模占整体51.9%,系化妆品第一大市场。根据Euromonitor数据统计,2011-2020年中国护肤品市场规模由1152亿元增至2700.8亿元,CAGR为9.9%,为化妆品行业绝对主力。

相比欧美发达国家,中国本土化妆品市场份额具备广大提升空间。(1)中国化妆品企业集中度仍低于世界主要发达国家,集中度提升仍有空间。世界主要发达国家中,前五大美妆或护肤企业占据了40%左右的市场份额。韩国集中度最高,前五大美妆企业占据49%市场的份额,前五大护肤品企业占据62%的市场份额。而中国的前五大化妆品企业市场集中度仅为30%左右。由于领先企业掌握更多线下渠道和线上流量,市场份额或呈进一步集中的趋势。(2)民族自信心的增强、经济发展水平的提高以及国产化妆品的技术进步将促使国产化妆品市场份额持续提升。发达国家中本土企业所占市场份额远高于中国本土企业。日本前5大美妆企业中有4家均为本土企业,前5大护肤品企业全部为本土企业,分别占据了35%和44%的市场份额。若对标日本,中国本土企业在国内市场份额具有巨大成长空间。即便对标英国,中国本土企业在国内市场份额仍有2倍的成长空间。民族自信心增强、经济发展水平提高以及化妆品技术进步,预计国产品牌将进一步获得更多市场份额。(3)过去十年前十大国产化妆品份额提升验证了国产化提升的逻辑。与2011年相比,2020年中国本土前十大美妆企业所占市场份额提升明显,表明本土护肤优秀企业在经历国际巨头围剿期后已逐渐稳住阵脚,逐步培养出属于自己的细分客群与独特竞争力,未来中国品牌发展将会有更多机会。

(二)线上红利褪去,渠道运营突显

线上红利的大增量时代已过:从天猫双十一历年销售情况来看,增速呈现明显的放缓趋势,2020年天猫将双十一战线拉长提前至10月21日,首开两轮预售的模式,将销售额冲击到了4982亿元,同口径增长为26.1%;2021年天猫双十一销售额(10月20日晚8点开始,较2020年提前4个小时)达到5403亿元,同比增长8.5%,线上高速增量的时代已经过去。

品牌商逐步将流量掌握在自己手中,线上运营重要性凸显。线上流量发展的初期,由于部分国际品牌对本地网购市场缺乏了解,同时此前的销售模型并不适配线上渠道,因此在进入的初期往往选择代理公司合作。2002年一系列美妆代运营公司在国际品牌的滋养下迎来上市潮。但随着的品牌旗舰店建设的逐步成熟,品牌商逐步拿回线上经营权,提高自营比重,从而圈住私域客户群。实际上渠道永远是在更迭的,品牌很难提前掌握下一轮的流量热点,从开始线上推动了数字化发展和生态群的构建,到直播电商补足了无体验购物。整体来看互联网大红利过后不能寄希望于新渠道的出现,对于品牌商而言重要的还是对自身效率的打磨(所以功效性会优于普通护肤品会优于化妆品,消费者品牌心智占领更容易)。

(一)品牌:以消费者为中心,打造品牌创新营销新模式

上海家化是中国美妆日化行业历史最悠久的民族企业之一,主要从事护肤、个护家清、母婴产品等领域的研发、生产和销售。其中佰草集、双妹、典萃定位女性护肤,玉泽着重医学护肤,高夫定位男士护肤,美加净以护手为主,六神主打个人洗护,启初及汤美星瞄准婴儿护肤,家安属于家居护理,各品牌定位不同细分行业。

1、佰草集:匠心传承,拥抱新生

佰草集品牌于1998年正式创立,22年来传承并革新中草药护肤理念,专研中国女性肤质,探索更安心更卓效的中草药活性成分,举现代科技之力,激活肌底强大自护力,汇全球专家之智,成就安心高效之兼容,树立以现代中草药专业理论为基础的前沿中草药科研级护肤专家。

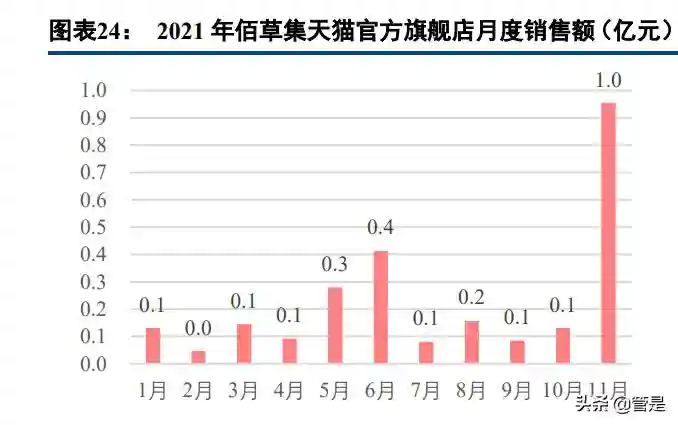

2017年佰草集推出了以新鲜活萃科技打造的太极新品太极源生霜,“国民女神”刘涛亲临现场,为品牌助阵;2018年,佰草集品牌成立20周年,借助李易峰推动彩妆新品的销售,微博传播覆盖人次1.58亿;2019年,通过线上数字化传播结合线下多维度投放,360°全方位助推第二代太极·日月焕颜·双重修复精华及冻干面膜,太极精华上市后购买该产品的新客比例为57%,冻干面膜系列销售过亿;2020年,佰草集开启品牌复兴之路,重新梳理产品结构、策略性收缩门店、主动消化社会库存;2021年,佰草集推出新七白美白透润精华液、典萃烟酰胺焕亮修护白泥面膜和多肽凝时抗皱精华液。采用数字化营销手段,提升线上线下新品声量,触达核心目标人群,高效导流线上线下渠道,实现品效合一。2021年双十一期间,佰草集更是创意性的开创了“剧情式”直播销售模式,在抖音上推出“佰草集延禧宫正传”,截至2021年12月26日,“佰草集延禧宫正传”的粉丝数量为23.1万,佰草集抖音官方旗舰店粉丝数量为16.6万。

成熟品牌焕发新活力,佰草集产品推出节奏加快。佰草集积极推进战略调整,梳理产品结构,策略性收缩门店,加快产品推出产品节奏。2021年上半年,公司推出了佰草集新七白美白透润精华液和“生物钟面霜”(太极肌源修护面霜)。其中,太极肌源修护面霜依旧沿袭了中草药加乘科技革新的研发路线,富含双专利科技提取的白牡丹干细胞+乌药提取物。

2、玉泽:功能护肤,直播赋能

功效护肤品是指介于普通护肤品与皮肤科药品之间,运用活性成分修复皮肤屏障并能针对性解决皮肤问题的护肤品,主要功效包括补水、祛红、祛痘、美白、抗衰老、防晒等随着消费者对于健康和有效护肤的需求不断增加,功效型护肤品行业迎来了高速发展阶段。

其中,华熙生物旗下润百颜是国内首家获得批准文号的国产交联透明质酸软组织填充剂,打破了自2008年外品牌对国内市场的垄断局面。贝泰妮旗下“薇诺娜”品牌定位于敏感肌肤人群,立足于云南高原特色植物优势,通过专业萃取科技,提供温和专业的皮肤护理产品,目前已经成为中国皮肤学级市场市占率第一的品牌。

借力直播,玉泽成长迅速,一跃成为市场第九。上海家化汇聚各大医院皮肤科权威的医学专家联合研制,于2009年创立玉泽品牌,该品牌专注于皮肤屏障自修护,致力于从根源上解决皮肤屏障受损引起的脱屑、干痒、皴裂、粗糙、粉刺、刺痛、泛红等多种肌肤问题,提供皮肤科学护肤解决方案。

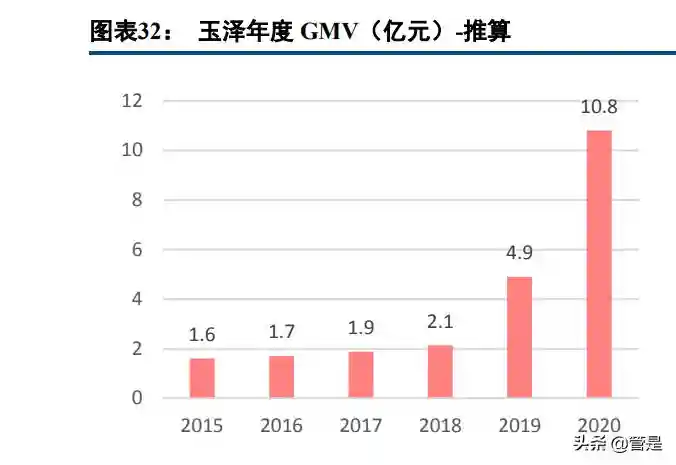

2019年后,玉泽紧握直播电商风口,加大线上宣传与营销力度,与知名主播李佳琦、薇娅展开合作,从小众进入大众视野。以欧睿统计口径,2018-2019年,玉泽销量额从2.1亿元迅速升至4.9亿元,同比实现130%的高速增长。2020年,玉泽持续发力,销售额持续上涨至10.8亿元。

(二)渠道:线下渠道提质增效,线上渠道成果初显

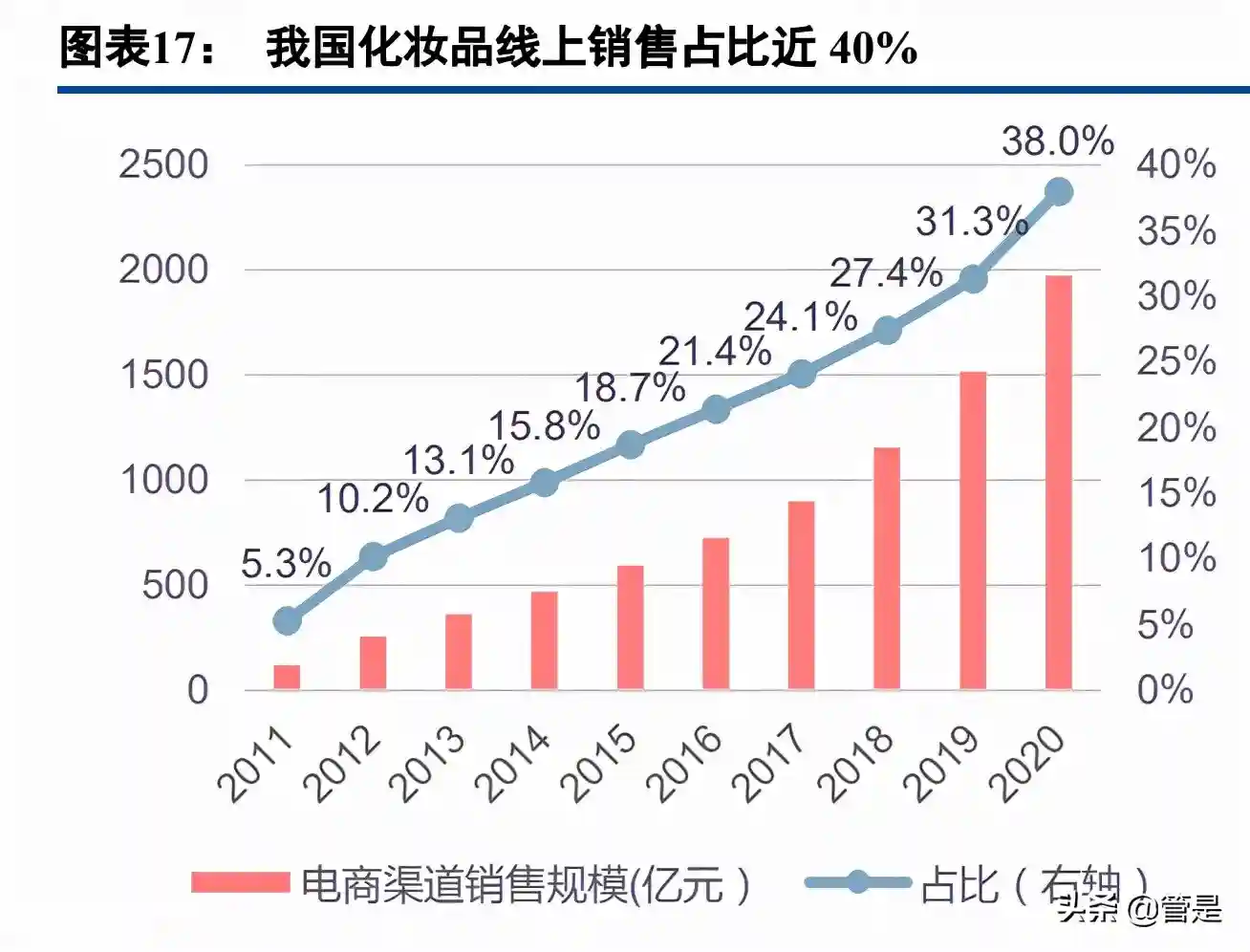

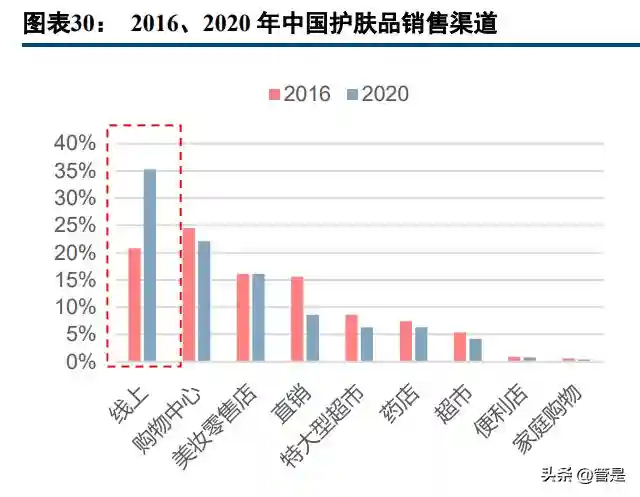

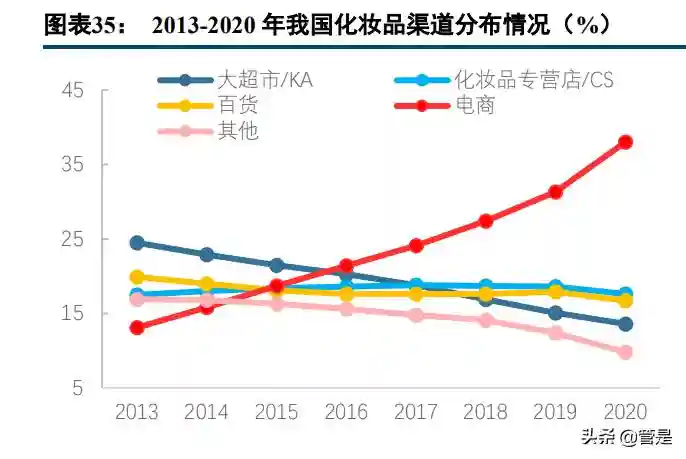

国产品牌在护肤品类的崛起与渠道兴衰密不可分,因为疫情影响,线下零售业态遭受经营的不确定性已经连续两年。目前国内化妆品渠道呈现百货和商超份额被吞噬,化妆品专营店份额相对平稳,线上爆发增长的局面。电商对于商超、百货渠道的替代效应显著,电商渗透率已经达到38%。而海外品牌过去伴随着百货渠道崛起跑马圈地,但在电商渠道并没有比国产品牌更多的既存优势,布局偏保守。我们看到电商渠道的销售入场门槛低,再加新品类产品推陈出新、网红、小红书社交裂变等新营销模式的存在,给予了国产品牌快速成长的机会。

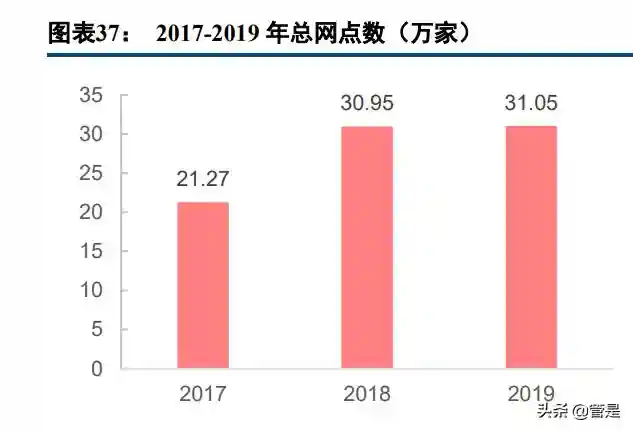

线下渠道:转变发展思路,关闭大量低产专柜门店,精简渠道提升运营效率,新零售业务取得进展。2016年开始,上海家化开始实行渠道扩张。2017年,公司总网点数为21.27万,2018年大幅增长45%至30.95万,其中商超门店增加4000家,母婴门店增加2000家,化妆品专营店增加1300家。2020年,公司转变发展思路,更加注重运营效率,关闭了462家低单产专柜及门店,现存专柜及门店数共977家。通过对各渠道的合同费用清理,多个渠道已在2020年呈现销售费用率下降的趋势。

新零售业务取得进展,渠道端合作深化。(1)新零售业务超100%增长。公司的新零售业务2021年前三季度取得100%+增长,并在线下业务的营收占比提升至10%+。(2)公司加大渠道端合作。屈臣氏实行O+O(线下+在线)策略,即利用庞大店铺网络,通过数字化渠道及平台,与顾客建立紧密的连系,满足其需求。2021年3月18日,公司与屈臣氏签署深度合作协议,这将使得上海家化可以充分利用屈臣氏领先行业的新零售业务和数字化运营体系。此外,2020年11月,公司正式启动CS渠道云商城,能够为经销商提供社交裂变获客、互动营销、全民导购二级返佣、会员运营、自有直播平台、公域导流等多元化服务,帮助代理商及服务商实现价值提升。

线上渠道:加强数字化运营能力,搭建全品牌私域生态,数字化转型初见成效。(1)公司持续不断推进数字化转型,在线上渠道不断加强和平台的策略合作,并通过引进人才迅速加强了数字化运营能力。截止目前,已与阿里、拼多多、抖音、唯品会等多平台建立了深度合作;大力发展店铺自播和会员运营。(2)在全品牌私域生态方面,2021Q3末,公司企业微信群、淘群、特渠等私域的总人数已积累45万人。(3)2017-2020年公司电商销售额由14.2亿增至29.8亿元,占总营收比重由21.8%迅速增至42.3%。2021年公司电商渠道前三季度营收实现两位数增长,其中第三季度实现超45%的高速增长,抖音小店多店GMV迅速爬坡,第三季度累计GMV破2000万元。

(三)产品:匠心精神,持续创新,为消费者打造致美产品

公司秉承匠心精神,在基础研究、原料开发、标准制定、配方开发等方面持续创新,为消费者打造注重环境的高功效、安全、致美产品。公司研发支出占营收比例稳定在2%-3%,即便2020年研发支出同比下降17.4%至1.51亿元,研发费用率同降至1.92%,在本土上市公司中支出水平仍处于绝对领先。公司研发比例与欧莱雅、雅诗兰黛等国际品牌相当,但绝对值尚低,欧莱雅2020年仅研发费用就达到9.64亿欧元,雅诗兰黛2021年财报期研发费用也达到2.43亿欧元,随规模扩张,国内化妆品公司在研发上将逐步加大投入,追赶国际品牌水平。2017年公司共有研发人员210名,占比3.82%。2020年,公司新获得4项国家授权发明专利,同时新提交18项发明专利申请、33项外观设计专利申请。截止2020年报告期末,公司拥有有效国家授权发明专利76项,专利储备在国内竞争企业中领先。

悠久的发展历史为公司积累了行业领先的宝贵研发资源,家化技术研发中心已有20多年历史,是国家级科研中心、国家级工业设计中心和博士后科研工作站。2021年第二季度,上海家化成为了中国首家与全球领先的化工公司巴斯夫在美妆和个护领域建立科技创新合作伙伴关系的本土企业。今后,公司将借助内外部研发实力和科技手段,加速科研数字化转型和变革,以科技持续赋能品牌,不断为消费者带去更多创新、多元的产品和体验。2020年公司建立了基于消费者洞察驱动的研发方法论,优化了产品开发流程和规范,开展与大数据平台的协作,以消费者评价来驱动从产品概念到包装、配方等方面的研发。凭借深刻的消费者洞察,典萃2021年推出的烟酰胺焕亮修护白泥面膜(能亮面膜)和多肽凝时抗皱精华液(7迹精华)等多款爆品备受市场认可,在双十一大促期间,典萃天猫旗舰店GMV较去年同期增长5倍。

公司目前拥有五个自有工厂:青浦跨越工厂、海南工厂、东莞工厂及海外的摩洛哥和英国工厂,其中青浦跨越工厂主要生产佰草集、玉泽、典萃等护肤品,海南工厂主要负责六神的产品生产,2017年公司全资收购汤美星,东莞、摩洛哥和英国工厂主要为汤美星的产能提供产能。2018上海青浦跨越工厂竣工,原中央工厂产能逐步并入青浦跨越工厂,产能大幅度提升,由1.2亿件/年提升至6亿件/年,生产潜力提升近4倍。2019年,青浦跨越工厂产能利用率出现一定程度回落,由40%降至34%,主要由于2018年,青浦跨越工厂仅有膏霜车间开工,液洗等车间于2019年陆续投入使用。2020年度,佰草集品牌重新梳理产品结构,策略性的收缩门店数量,主动消化社会库存,佰草集产品当期实际产出对比19年有所下降,青浦跨越工厂2020年产能利用率相应下跌。

四、公司开源节流同步进行,盈利情况有望持续好转(一)费用提升拖累盈利,降本增效值得期待

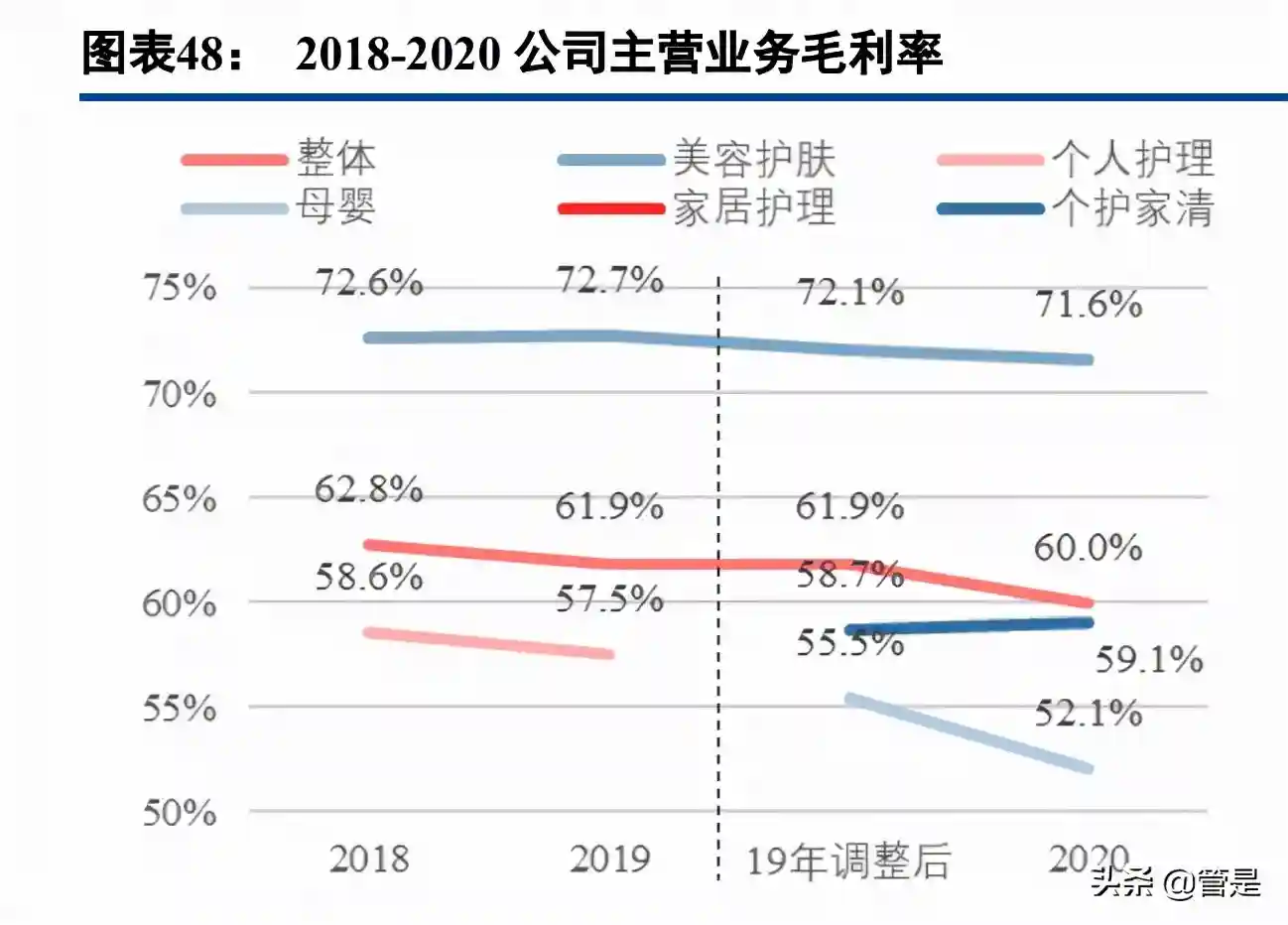

护肤业务毛利率70%以上,汤美星毛利率相对较低。近五年,公司整体毛利率波动在60%至65%之间,整体呈下滑趋势,其中美容护肤产品线的毛利率下降明显。2017年,公司终止毛利率较低的花王产品代理业务,毛利率小幅拉升至64.9%。由于原材料涨价、低毛利产品销售占比提高等因素导致公司2018年毛利率有所下降。2018年之后,因新冠疫情影响及经营策略调整使得毛利率较高的佰草集与高夫收入增长放缓,占比下降影响毛利,单品毛利仍保持稳定。

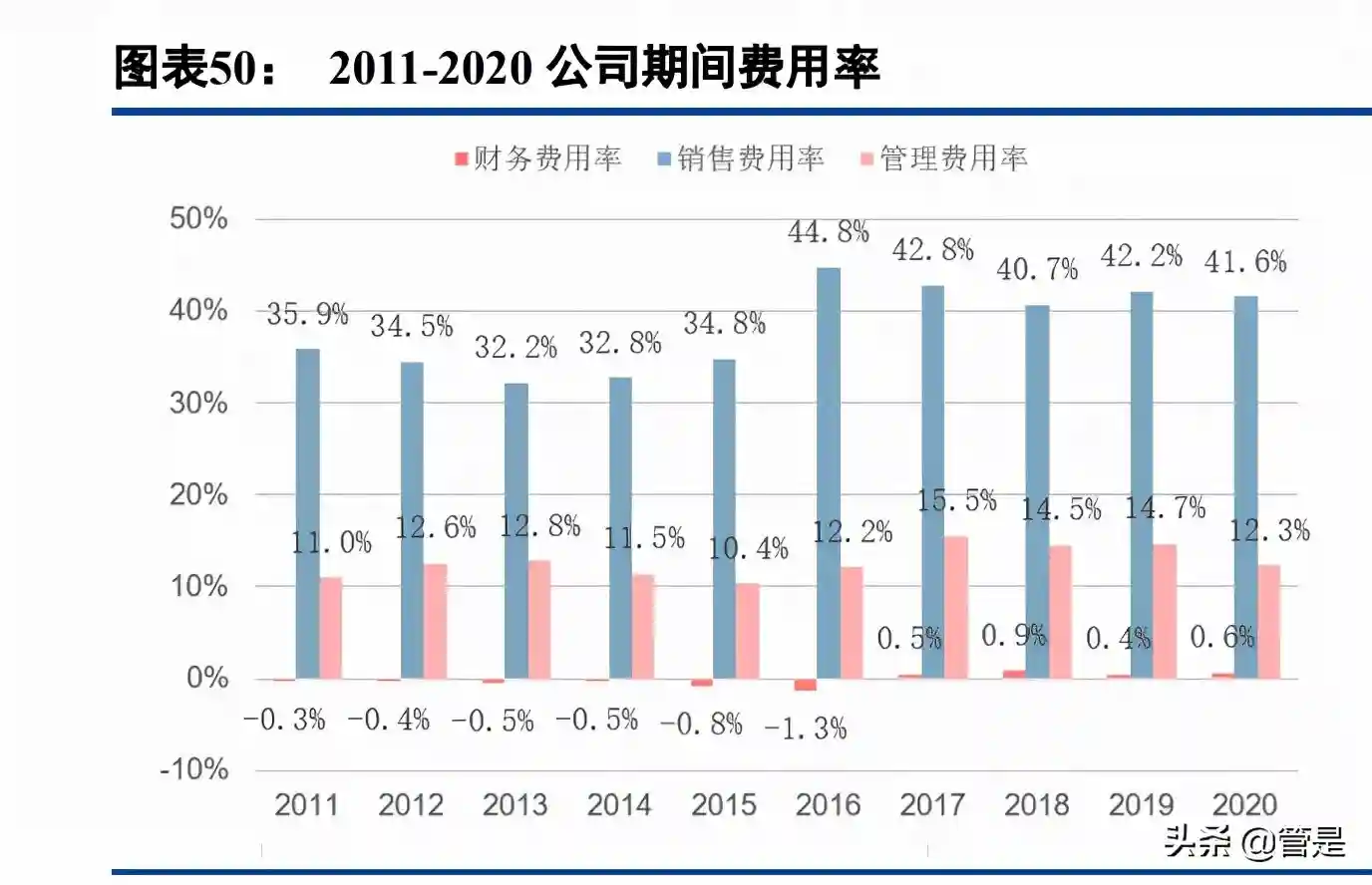

费用率提升明显使得公司盈利水平下滑:2010-2015年公司扣非ROE维持在17%至26%左右。2016年公司为了应对传统销售渠道业务增速放缓的局面,加强线上业务的拓展,加强公司整体形象和品牌建设,做出了于2016年第四季度冠名双十一天猫晚会的决策,该营销活动及后续发生的与之配套的相关促销、物流等费用大增,致使2016年净利润大幅下跌,对收益率造成较大影响,高基数下回落至4%左右。2017-2018年品牌发力及控费有效情况下,扣非ROE企稳回升至8.16%。2019年后,因新冠疫情影响及百货、传统CS以及电商渠道调整导致收入下降,扣非ROE回落至6%左右。

销售费用的变动主要系营销类费用增加投入,2016-2019年公司积极推进新媒体应用,逐步加大社交媒体的投放,营销类费用逐年增加。2020年起,公司注重提升营销效率,营销类费用减少至20.4亿元。管理费用率于2017年达到峰值15.5%,主要系收购追溯调整所致,2020年下降至12.3%。财务费用率于2018年达到峰值至0.85%,主要是公司优化了闲置资金结构(增加银行理财产品,减少银行存款),以致利息收入减少。

随着公司业务规模的不断扩大以及新品牌的并入,公司存货规模呈波动中上升趋势。从2011年4亿元的存货规模上涨到2019年的最高点9.3亿元。2020年公司执行去库存策略,存货金额回落至8.7亿元左右,较去年同期实现明显下降。公司应收账款规模总体呈上升趋势,2019年达到最高值12.29亿元,2020年度,公司加大应收账款管理力度,应收账款规模得到有效改善,应收账款规模同比下降11.3%。从整体来看,公司存货及应收账款周转天数近十年整体呈上升趋势,资产周转率较低。2020年度公司开始重视对库存及应收账款的管理,未来公司的资产运营效率仍有提升空间。

现金流与净利润匹配:公司经营活动现金流量净额持续为正,由2011年的3.47亿元增至2014年的11.30亿元。2015、2016分别受应收账款/存货增加、支付江阴天江股权转让税金影响,经营活动现金流入迅速下滑。2017年受益销售回暖及收购汤美星,经营活动现金大幅增长至8.93亿元(剔除江阴天江转让税金及收购影响后同比增长72.61%)。2019年受支付货款同比增加的金额大于销售收现,经营活动现金下降至7.49亿元。2020年主要系收到生产用地及办公用房的动迁款和政府补助同比减少的影响,经营活动现金下降至6.43亿元,扣除动迁款的因素,经营活动现金流同比上升约20%。

(二)投资分析

公司为本土日化龙头,悠久历史造就领先品牌管理能力,头部品牌在细分领域持续占据前列。公司新一轮激励下收入和利润均设定了目标,收入端今年受到特渠下降影响部分品牌有一定下降,但预计明后年将逐步企稳回升。佰草集经历前期主动去库存及产品升级优化后恢复明显,玉泽定位功能性护肤品市场快速享受行业成长红利。公司重点持续在护肤赛道,毛利率更高下公司盈利也将结构性改善。收入开源的同时公司注重费用率的稳控,此前线上流量成本高企下公司营销费用投入产品比相对较弱,近年来公司通过线上自营圈住私域流量,自播+会员运营打造爆品,精简线下渠道,达到品效合一。激励完善下预计主品牌持续发力,新品牌注重有效投入下公司盈利水平将逐步回升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)